Bei Fragen wenden Sie sich an aussenwirtschaft@oenb.at.

Inhalt

Siehe Verzeichnis rechts.

Allgemeines

Stammdaten unterteilen sich in Identattribute, Beziehungsattribute und Wertpapierattribute (Beschreibungen siehe nachfolgend). Diese Attribute werden für die eindeutige Identifikation von Einheiten sowie Wertpapieren und eine korrekte Meldungsverarbeitung und Datenaggregation benötigt. Für Erhebungen, die auf Stammdaten zurückgreifen, sind zur Meldungslegung die notwendigen Stammdaten anzugeben.

Stammdaten sind aktuell zu halten. Sollte es Veränderungen in den Stammdaten gegeben haben, sind diese vor der Meldungslegung zu übermitteln.

Stammdaten zu den Erhebungen AWBET, AWBES, AWFUV

Die Stammdaten zu den Erhebungen Erhebung AWBET: Grenzüberschreitende Gesellschafter:innen und Beteiligungen – Transaktionen, Erhebung AWBES: Grenzüberschreitende Gesellschafter:innen und Beteiligungen – Bestände, Erhebung AWFUV: Grenzüberschreitende Forderungen und Verbindlichkeiten sind in der Applikation MeldeWeb (Menüpunkt Stammdatenbearbeitung) korrekt anzugeben. Zur Übermittlung der Stammdaten wird kein weiterer Meldeweg angeboten.

Stammdaten sind zum Meldeobjekt, zum Counterpart (z.B. ausländische:r Gesellschafter:in, ausländische Beteilung, ausländische Konzerngesellschaft, etc.) und zur Beziehung zwischen Meldeobjekt und Counterpart anzugeben. Angaben, die das Meldeobjekt bzw. den Counterpart betreffen, werden als Identattribute bezeichnet. Angaben, welche die Beziehung zwischen Meldeobjekt und Counterpart betreffen, als Beziehungsattribute.

Unter Beschreibung der Datenfelder und deren Ausprägungen (siehe folgend) findet sich eine Liste aller Attribute. Die zu übermittelnden Pflichtfelder werden durch die Auswahl der Ident- und Beziehungsobjektart (z.B. DI-Schwesternbeziehung) bestimmt. Pflichtfelder, die bisher nicht angegeben worden sind, sind mit der nächsten Stammdatenbearbeitung zu vervollständigen und zu übermitteln.

Es müssen Stammdaten nur zu jenen Counterparts übermittelt werden, die aufgrund des Erreichens oder Überschreitens der Meldegrenzen in den Erhebungen Erhebung AWBET: Grenzüberschreitende Gesellschafter:innen und Beteiligungen – Transaktionen, Erhebung AWBES: Grenzüberschreitende Gesellschafter:innen und Beteiligungen – Bestände und/oder Erhebung AWFUV: Grenzüberschreitende Forderungen und Verbindlichkeiten übermittelt werden.

Bei ausländischen Einheiten sind die Angaben dem ausländischen Firmenbuch bzw. Handelsregister zu entnehmen. In der Applikation MeldeWeb werden Verlinkungen zu frei zugänglichen ausländischen Firmenbüchern/Handelsregistern angeboten.

In MeldeWeb wird angezeigt, welche Felder aktuell und welche Felder historisch-korrekt zu übermitteln sind. Eine historisch-korrekte Befüllung bedeutet, dass zu jedem Stichtag, zu dem eine Meldung übermittelt wurde/wird, die Ausprägung des Attributs korrekt angegeben werden muss. Felder, die historisch-korrekt befüllt werden müssen, werden in MeldeWeb in der Kategorie statistische Angaben angezeigt. Bei Feldern, die aktuell zu befüllen sind, muss die Ausprägung des Attributs zum heutigen Tag laut lokalen Registerdaten angegeben werden. Felder, die aktuell zu befüllen sind, werden in MeldeWeb in der Kategorie identifizierende Angaben angezeigt.

Die Stammdaten sind laut Schreibweise im Firmenbuch bzw. Handelsregister des Sitzlandes der jeweiligen Einheit anzugeben.

Eine Anleitung zur technischen Durchführung von Stammdatenbearbeitungen finden Sie hier: Anleitung Stammdatenbearbeitung.

Beschreibung der Datenfelder und deren Ausprägungen

Identattribute

|

Identattribute |

|||

|

Attribut |

Ausprägung |

Erklärung |

Aktuell (identifizierende Angaben) oder historisch-korrekt (statistische Angaben) |

|---|---|---|---|

|

Ident |

OeNB-Identnummer |

Die OeNB-Identnummer der inländischen oder ausländischen Einheit ist anzugeben. |

aktuell |

|

Identobjektart |

Ausländisches Unternehmen |

Auszuwählen, falls die ausländische Einheit rechtlich selbstständig und kein Finanzinstitut ist. |

aktuell |

|

Ausländisches Finanzinstitut |

Auszuwählen, falls die ausländische Einheit ein Finanzinstitut ist. |

||

|

Zweigniederlassung |

Auszuwählen, falls die ausländische Einheit eine rechtlich unselbstständige Einheit ist. Darunter fallen u. a. (Zweig-)Niederlassungen, Betriebsstätten, langfristige (>1 Jahr) Arbeitsgemeinschaften (ARGEn), Bohrschiffe und -inseln. |

||

|

Natürliche Person |

Auszuwählen, falls die ausländische Einheit eine natürliche Person ist. |

||

|

Inländische Aktiengesellschaft/SE |

Auszuwählen, falls eine inländische Aktiengesellschaften/SE durch das Meldeobjekt direkt oder indirekt beherrscht wird. |

||

|

Meldeobjekt |

Auszuwählen bei den Angaben zum Meldeobjekt. |

||

|

Firmenwortlaut |

Firmenwortlaut |

Es ist der aktuelle Firmenwortlaut laut Firmenbuch bzw. Handelsregister anzugeben. Kurzformen bzw. Abkürzungen sind im Firmenwortlaut nur für gängige Abkürzungen der Rechtsform erlaubt. |

aktuell |

|

Vorname |

Vorname |

Bei natürlichen Personen ist der Vorname anzugeben. |

aktuell |

|

Nachname |

Nachname |

Bei natürlichen Personen ist der Nachname anzugeben. |

aktuell |

|

Geburtsdatum |

Datum |

Bei natürlichen Personen ist das Geburtsdatum (Format: TT.MM.JJJJ) anzugeben. |

aktuell |

|

Adresse |

Adresse |

Es ist die aktuelle Adresse laut Firmenbuch bzw. Handelsregister anzugeben. Bei natürlichen Personen ist die Adresse des Hauptwohnsitzes anzugeben. |

aktuell |

|

PLZ |

PLZ |

Es ist die aktuelle Postleitzahl laut Firmenbuch bzw. Handelsregister anzugeben. Bei natürlichen Personen ist die Postleitzahl des Hauptwohnsitzes anzugeben. Sollte es im Sitzland keine Postleitzahl geben, ist das Feld mit "0" zu befüllen. |

aktuell |

|

Ort |

Ort |

Es ist der aktuelle Ort laut Firmenbuch bzw. Handelsregister anzugeben. Bei natürlichen Personen ist der Ort des Hauptwohnsitzes anzugeben. |

aktuell |

|

Hauptniederlassung/ Hauptanstalt |

OeNB-Identnummer der Hauptniederlassung/Hauptanstalt |

Bei Zweigniederlassungen ist die OeNB-Identnummer der Hauptniederlassung/Hauptanstalt anzugeben. |

aktuell |

|

Sitzland |

Sitzland |

Es ist das Sitzland der Einheit bzw. bei natürlichen Personen das Land des Hauptwohnsitzes anzugeben (Auswahl aus der Liste ISO-Code-Verzeichnis für Länder- und Währungscodes). → Klassifikationen - Oesterreichische Nationalbank (OeNB)

Das Sitzland kann nur bei natürlichen Personen verändert werden. Bei Sitzlandverlegungen anderer Identobjektarten ist eine neue Einheit anzulegen. |

aktuell |

|

Rechtsform (GFR-Rechtsform) |

Börsennotierte Aktiengesellschaft |

Auszuwählen, falls es sich bei der Einheit um eine börsennotierte Aktiengesellschaft/SE handelt. |

historisch-korrekt

|

|

Nicht börsennotierte Aktiengesellschaft |

Auszuwählen, falls es sich bei der Einheit um eine Aktiengesellschaft/SE handelt, die nicht börsennotiert ist. |

||

|

Sonstige Rechtsform |

Auszuwählen, falls die Einheit keine Aktiengesellschaft/SE ist. Bei rechtlich unselbstständigen Einheiten ist jedenfalls diese Rechtsform auszuwählen. |

||

|

Rechtsform-Detail |

Rechtsform-Detail |

Nach Auswahl des Sitzlandes muss aus einer Auswahlliste die Rechtsform ausgewählt werden. Bei rechtlich unselbstständigen Einheiten ist die Rechtsform der Hauptniederlassung/Hauptanstalt anzugeben. |

aktuell |

|

Legal Entity Identifier |

Legal Entity Identifier |

Verfügt die Einheit über einen Legal Entity Identifier (LEI), ist dieser anzugeben. |

aktuell |

|

Nationales Identifikations-merkmal |

Nationales Identifikationsmerkmal (Fremdschlüssel) |

Nach Auswahl des Sitzlandes muss aus einer Auswahlliste eine Kategorie (z. B. Firmenbuch) ausgewählt werden. Zu dieser Kategorie muss ein nationales Identifikationsmerkmal (Fremdschlüssel) angegeben werden (z. B. die Firmenbuchnummer). Es stehen in der Applikation MeldeWeb Verlinkungen zu frei zugänglichen ausländischen Firmenbüchern/Handelsregistern zur Verfügung: Links zu Firmenbüchern Für die Erfassung wird die Anleitung Fremdschlüssel (Schritt für Schritt) angeboten. |

aktuell |

|

Branchenzuordnung |

NACE-Code |

Branchenzuordnung: Es sind die ersten drei Stellen des NACE-Codes für die hauptsächliche Wirtschaftstätigkeit der ausländischen Einheit nach ÖNACE anzugeben. → Klassifikationen - Oesterreichische Nationalbank (OeNB)

Bei Einheiten die unterschiedliche Güter und Dienstleistungen produzieren, richtet sich die Zuordnung nach jener Tätigkeit, auf die der größte Teil der Wertschöpfung entfällt. Bei Holdinggesellschaften ist zwischen „aktiven" Holdinggesellschaften, die tatsächlich Managementfunktionen ausüben (NACE-Code 701) und „formalen“ Holdinggesellschaften ohne Personal (NACE-Code 642) zu unterscheiden. Bei Privatpersonen ist der NACE-Code 970 anzugeben. Das Feld Branchenzuordnung wird durch weitere Quellen befüllt (z.B. durch ausländische Firmenbücher und Handelsregister). Es wird daher nicht jede Änderung in MeldeWeb angezeigt. |

historisch-korrekt |

|

Ausländische Beherrschung Unter dieser Tabelle finden Sie Beispiele zur ausländischen Beherrschung. |

Ja |

Ausländische Beherrschung liegt vor, wenn ausländische strategische Gesellschafter:innnen direkt oder indirekt mehr als die Hälfte der Stimmrechte besitzen. Auf die tatsächliche Einflussnahme kommt es bei dieser Frage nicht an. |

historisch-korrekt |

|

Nein |

Inländische Beherrschung liegt vor, wenn inländische strategische Gesellschafter:innnen direkt oder indirekt mindestens die Hälfte der Stimmrechte besitzen. Auf die tatsächliche Einflussnahme kommt es bei dieser Frage nicht an. Bei Aktiengesellschaften bleibt Streubesitz außer Betracht. Das heißt: Unternehmen in überwiegendem Streubesitz sind immer inländisch-beherrscht. |

||

|

Sitzland der Konzernzentrale Unter dieser Tabelle finden Sie Beispiele zum Sitzland der Konzernzentrale.

|

Sitzland der Konzernzentrale |

Das Sitzland der Konzernzentrale/Ultimate Controlling Institution-Land (UCI-Land) ist jenes Land, in dem sich die Konzernzentrale befindet. Diese ist aus statistischer Sicht die im Konzern oberste juristische Person, welche die meldende Einheit beherrscht. Sollte es keine juristische Person als Gesellschafter:in geben, sondern eine natürliche Person als direkte:r, ausländische:r Gesellschafter:in mehr als 50% der Anteile halten, ist das Sitzland der natürlichen Person als Sitzland der Konzernzentrale anzugeben (Auswahl aus der Liste ISO-Code-Verzeichnis für Länder- und Währungscodes). → Klassifikationen - Oesterreichische Nationalbank (OeNB)

Das Sitzland der Konzernzentrale bei einem inländisch-beherrschten Meldeobjekt ist AT („österreichische Beherrschung“). |

historisch-korrekt |

|

Bilanzstichtag |

Datum |

Es ist der Monatsultimo des Monats anzugeben, in dem der Bilanzstichtag der ausländischen Einheit liegt. Bei rechtlich unselbstständigen Einheiten, die über keine lokale Bilanz verfügen, ist der Bilanzstichtag der Hauptniederlassung/Hauptanstalt anzugeben. |

historisch-korrekt |

|

Originalwährung der Bilanz |

Währung |

Es ist die Währung anzugeben, in der die Originalbilanz der ausländischen Einheit erstellt wurde (Auswahl aus der Liste ISO-Code-Verzeichnis für Länder- und Währungscodes). → Klassifikationen - Oesterreichische Nationalbank (OeNB)

Bei rechtlich unselbstständigen Einheiten, die über keine lokale Bilanz verfügen, ist die Originalwährung der Bilanz der Hauptniederlassung/Hauptanstalt anzugeben.

|

historisch-korrekt |

|

Ersteintragung |

Datum |

Es ist der Monatsultimo des Monats anzugeben, in dem die Ersteintragung der ausländischen Einheit im dortigen Firmenbuch/Handelsregister erfolgte. Bei rechtlich unselbstständigen Einheiten (z. B. Betriebsstätten), die nicht im lokalen Firmenbuch/Handelsregister eingetragen wurden, ist das Gründungsdatum anzugeben. |

historisch-korrekt |

|

Grenzübertritts-ident |

OeNB-Identnummer der direkten Beteiligung |

Bei indirekten Beteiligungen ist die OeNB-Identnummer der direkten ausländischen Beteiligung anzugeben, durch welche die indirekte Beteiligung direkt bzw. indirekt beherrscht wird. |

historisch-korrekt |

Beziehungsattribute

|

Beziehungsattribute |

|||

|---|---|---|---|

|

Attribut |

Ausprägung |

Erklärung |

Aktuell (identifizierende Angaben) oder historisch-korrekt (statistische Angaben) |

|

Beziehungsobjektart Unter dieser Tabelle finden Sie einen Entscheidungsbaum für die Auswahl der korrekten Beziehungsobjektart.

|

DI-Gesellschafter:in |

Eine DI-Gesellschafter:in-Beziehung ist bei meldepflichtigen Transaktionen im Zusammenhang mit Direktinvestitionen (Erhebung AWBET) bzw. beim Erreichen oder Überschreiten der Meldegrenzen in der Erhebung AWBES anzulegen. |

historisch-korrekt |

|

DI-Gesellschafter:in indirekt |

Eine DI-Gesellschafter:in indirekt-Beziehung ist anzulegen, falls eine indirekt beherrschte Beteiligung die Meldegrenze zur Erhebung AWBES erreicht oder überschreitet. Indirekt beherrschte Beteiligungen sind nur anzulegen, falls folgende Kriterien zutreffen:

|

historisch-korrekt |

|

|

DI-Schwesternbeziehung |

Eine DI-Schwesternbeziehung ist anzulegen, falls eine ausländische Konzerneinheit im Rahmen der Erhebung AWFUV gemeldet werden muss und zu dieser keine DI-Gesellschafter:in oder DI-Gesellschafter:in indirekt-Beziehung besteht. |

historisch-korrekt |

|

|

AW-Geschäftsbeziehung |

Eine AW-Geschäftsbeziehung zu einem Counterpart außerhalb einer Konzernverflechtung und ungeachtet der Beteiligungsverhältnisse ist im Rahmen der Erhebung AWFUV auf Verlangen der OeNB anzulegen. |

historisch-korrekt |

|

|

AW-Beteiligungsbeziehung |

Eine AW-Beteiligungsbeziehung ist bei meldepflichtigen Transaktionen im Zusammenhang mit Sonstigen Investitionen (Erhebung AWBET – Transaktionen zu aktiv gehaltenen Anteilen von unter 10% und passiv gehaltenen Anteilen von unter 10%, ausgenommen Aktien) anzulegen. |

historisch-korrekt |

|

|

DI-Kontrollbeziehung |

Eine DI-Kontrollbeziehung ist anzulegen, falls eine österreichische Aktiengesellschaft oder Europäische Gesellschaft (SE) mit Sitz in Österreich durch das Meldeobjekt direkt oder indirekt beherrscht wird und das Meldeobjekt selbst zum Meldestichtag über mindestens eine passive DI-Gesellschafter:in-Beziehung verfügt. |

historisch-korrekt |

|

|

Identnummer - Meldeobjekt |

OeNB-Identnummer |

Die OeNB-Identnummer des Meldeobjekts ist anzugeben. |

historisch-korrekt |

|

Identnummer - Counterpart |

OeNB-Identnummer |

Die OeNB-Identnummer des Counterparts ist anzugeben. |

historisch-korrekt |

|

Richtung |

Aktiv |

Bei einer Beteiligung des Inländers oder der Inländerin (Meldeobjekt) an einer ausländischen Einheit ist als Richtung aktiv anzugeben. |

historisch-korrekt |

|

Passiv |

Bei einer Beteiligung des Ausländers oder der Ausländerin an einer inländischen Einheit (Meldeobjekt) ist als Richtung passiv anzugeben. |

historisch-korrekt |

|

|

Anteil in % |

Prozentsatz |

Es ist der Anteil am Gesellschafts- bzw. Nominalkapital in % anzugeben, der an der ausländischen Beteiligung bzw. durch den:die ausländische:n Gesellschafter:in direkt gehalten wird (auf zwei Nachkommastellen gerundet). Bei der Berechnung des Anteils in % sind eigene Aktien nicht zur berücksichtigen. |

historisch-korrekt |

|

Anteil in EUR |

Betrag |

Es ist der Anteil am Gesellschafts- bzw. Nominalkapital anzugeben, der an der ausländischen Beteiligung bzw. durch den:die ausländische:n Gesellschafter:in direkt gehalten wird. Die Angabe hat in Euro zu erfolgen (kaufmännisch gerundet (auf Einer oder optional bis zu zwei Nachkommastellen)).

→ Wechselkurse - Oesterreichische Nationalbank (OeNB) abrufen. Bei rechtlich unselbstständigen Einheiten, die über kein ausgewiesenes Gesellschafts- bzw. Nominalkapital verfügen, ist das Feld mit "1" zu befüllen. |

historisch-korrekt |

|

Anteil in % durchgewichtet |

Prozentsatz |

Bei DI-Gesellschafter:in indirekt-Beziehungen ist der durchgewichtete Anteil in Prozent (auf zwei Nachkommastellen gerundet) anzugeben. Dieser errechnet sich durch das Ausmultiplizieren aller Anteile in der Beteiligungskette. |

historisch-korrekt |

|

Beteiligungsmotiv |

Arbeitskosten |

Es ist das wichtigste Beteiligungsmotiv auszuwählen. Dabei ist zu beachten, dass bei passiven Beziehungen das Beteiligungsmotiv aus der Sicht des ausländischen Gesellschafters oder der ausländischen Gesellschafterin auszuwählen ist. |

historisch-korrekt

|

|

Bezugssicherung |

|||

|

Marktzutritt |

|||

|

Steuerliche Erwägungen |

|||

|

Sonstiges |

|||

|

Neugründung |

Ja |

Auszuwählen, falls die ausländische Beteiligung ursprünglich durch das Meldeobjekt neu gegründet bzw. das Meldeobjekt ursprünglich durch den:die ausländische:n Gesellschafter:in neu gegründet wurde. |

historisch-korrekt |

|

Nein |

Auszuwählen, falls die ausländische Beteiligung nicht neu gegründet (z. B. bei einem Rechtsformwechsel, einer Firmenwortlautänderung oder der erstmaligen Beteiligung an einer bereits zuvor bestehenden Einheit) bzw. falls das Meldeobjekt nicht durch den:die ausländische:n Gesellschafter:in neu gegründet wurde. |

||

|

Monat der erstmaligen Beteiligung |

Datum |

Es ist das Monat der erstmaligen Beteiligung anzugeben. Bei Neugründungen ist dies der Monat in dem die erstmalige Eintragung im Firmenbuch stattfand. Bei allen weiteren Geschäftsfällen ist der Monat anzugeben, in dem das Meldeobjekt erstmalig Anteile im Sinne einer Direktinvestition an der ausländischen Einheit gehalten bzw. in dem der:die ausländische Gesellschafter:in erstmalig Anteile im Sinne einer Direktinvestition an dem Meldeobjekt gehalten hat. Diese Angabe muss auch gemacht werden, wenn es mit der ausländischen Direktinvestition bisher zu keiner meldepflichtigen Transaktion gekommen ist. Begriffsbestimmungen - Direktinvestitionen |

historisch-korrekt |

|

Wirksam von / Beziehung ab |

Datum |

Es ist anzugeben, ab welchem Monat eine Beziehung bestand. |

historisch-korrekt |

|

Wirksam bis / Beziehung bis |

Datum |

Es ist anzugeben, bis zu welchem Monat eine Beziehung bestand. Sollte die Beziehung weiterhin existieren, darf dieses Feld nicht befüllt werden. Der angegebene Monat ist der letzter Monat, indem diese Beziehung zur Meldungslegung in den Erhebungen AWBET und AWFUV herangezogen werden darf.

|

historisch-korrekt |

Beispiele

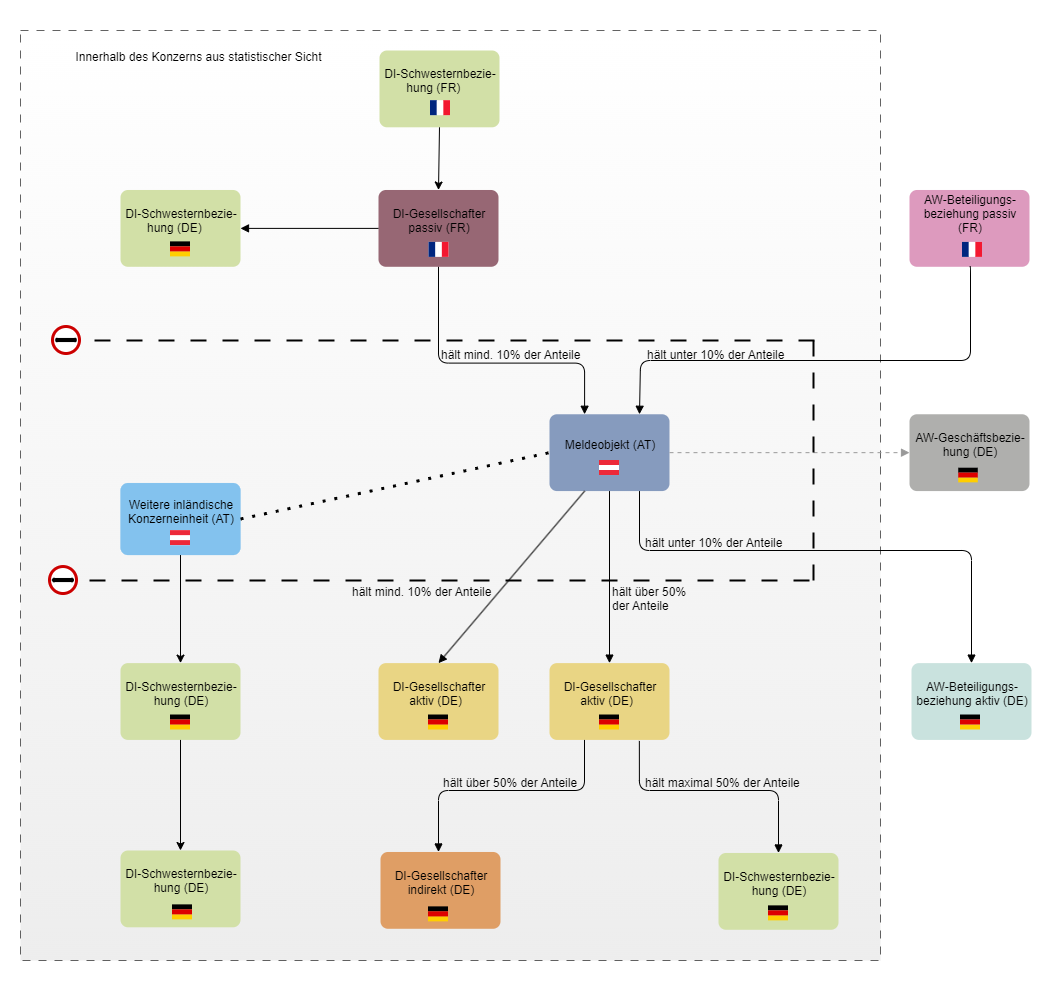

Beispiel: Entscheidungsbaum zur Auswahl der Beziehungsobjektart

|

In welcher Beziehung steht das Meldeobjekt zum ausländischen Counterpart? |

|||||||

|---|---|---|---|---|---|---|---|

|

Beziehung zu Beteiligung oder Gesellschafter:innnen |

Beziehung zu anderem Counterpart |

||||||

|

aktive Richtung

|

passive Richtung

|

Counterpart ist im Konzern * |

Counterpart ist nicht im Konzern |

||||

|

direkte Beteiligung |

indirekte Beteiligung |

direkte:r Gesellschafter:in |

Ergebnis:

|

Ergebnis:

|

|||

|

ab 10% der Anteile |

unter 10% der Anteile |

Beherrschung ** |

keine Beherrschung |

ab 10% der Anteile |

unter 10% der Anteile *** |

|

|

|

Ergebnis:

|

Ergebnis:

|

Ergebnis:

|

Ergebnis:

|

Ergebnis:

|

Ergebnis:

|

||

* Im Konzern sind alle verbundenen Einheiten plus alle Einheiten zu denen der:die Melder:in oder eine verbundene Einheit in einer direkten oder indirekten Beziehung steht (Anteil mindestens 10%, es muss jedoch keine Beherrschung vorliegen)

** Beherrschung bedeutet, dass an jeder Stelle der Kontrollkette ein Anteil von über 50% gehalten wird. Die Beherrschung darf ausschließlich über ausländische direkte (und indirekte) Beteiligungen ausgeübt werden. Sollten indirekte Beteiligungen über österreichische direkte (und indirekte) Beteiligungen gehalten werden, darf diese Beziehungsart nicht ausgewählt werden.

*** Sollte ein direkte:r Gesellschafter:in im Verbund mit anderen direkten Gesellschafter:innnen mehr als 10% der Anteile halten, ist jedenfalls eine DI-Gesellschafter:in passiv-Beziehung anzulegen.

**** AW-Geschäftsbeziehungen sind nur auf Verlangen der OeNB anzulegen.

Die meldepflichtige Einheit (Meldeobjekt) verfügt über folgende Beziehungen:

-

DI-Gesellschafter:in aktiv: Es gibt zwei direkte Beteiligungen im Ausland, an denen ein Anteil von mindestens 10% gehalten wird.

-

AW-Beteiligungsbeziehung aktiv: Es gibt eine direkte Beteiligung im Ausland, an der ein Anteil von weniger als 10% gehalten wird.

-

DI-Gesellschafter:in indirekt: Es gibt eine indirekte beherrschte Beteiligung, da auf jeder Stufe zwischen Meldeobjekt und indirekter Beteiligung Beherrschung ausgeübt werden kann und die indirekte Beteiligung ausschließlich über das Ausland gehalten wird.

-

DI-Schwesternbeziehung: Es gibt mehrere DI-Schwesterbeziehungen. DI-Schwesternbeziehungen sind immer anzulegen, wenn der Counterpart im Konzern ist und keine der anderen DI-Beziehungsarten passend ist. Im Beispiel gibt es DI-Schwesternbeziehungen zu einer Einheit,

-

die Anteile am direkten Gesellschafter oder der direkten Gesellschafterin hält.

-

die vom gleichen Gesellschafter oder der gleichen Gesellschafterin gehalten wird.

-

die über eine weitere österreichische Einheit im Konzern gehalten wird.

-

die von einer direkten Beteiligung des Meldeobjekts gehalten aber nicht beherrscht wird. (Anteil nicht größer 50% auf der zweiten Stufe).

-

-

DI-Gesellschafter:in passiv: Es gibt eine:n direkte:n Gesellschafter:in, der:die mehr als 10% der Anteile hält.

-

AW-Beteiligungsbeziehung passiv: Es gibt einen direkten Gesellschafter, der weniger als 10% der Anteile hält und mit dem:der anderen Gesellschafter:in nicht verbunden ist.

-

AW-Geschäftsbeziehung: Auf Verlangen der OeNB ist eine AW-Geschäftsbeziehung zu einer Einheit außerhalb des Konzerns anzulegen.

Welche Beziehungsobjektarten werden in welchen Erhebungen gemeldet?

|

Beziehungsobjektart |

Erhebung AWBET |

Erhebung AWBES |

Erhebung AWFUV |

|---|---|---|---|

|

DI-Gesellschafter:in aktiv |

x |

x |

x |

|

AW-Beteiligungsbeziehung aktiv |

x |

|

x |

|

DI-Gesellschafter:in indirekt |

|

x |

x |

|

DI-Schwesternbeziehung |

|

|

x |

|

DI-Gesellschafter:in passiv |

x |

x |

x |

|

AW-Beteiligungsbeziehung passiv |

x |

|

x |

|

AW-Geschäftsbeziehung |

|

|

x |

Beispiel: Wechsel der Beziehungsobjektart

Bei einem Wechsel der Beziehungsobjektart ist die in den Stammdaten hinterlegte Beziehung mit dem Monat des Beziehungswechsels zu beenden. Anschließend ist mit der gleichen Gesellschaft eine neue Beziehung, mit der neuen Beziehungsart, anzulegen.

Beispiel 1: eine indirekt beherrschte Beteiligung (DI-Gesellschafter:in indirekt) wird aufgrund einer konzerninternen Umstrukturierung zu einer direkten Beteiligung (DI-Gesellschafter:in aktiv).

Beispiel 2: eine Schwesternbeziehung (DI-Schwesternbeziehung) wird aufgrund einer konzerninternen Umstrukturierung zu einer direkten Beteiligung (DI-Gesellschafter:in aktiv).

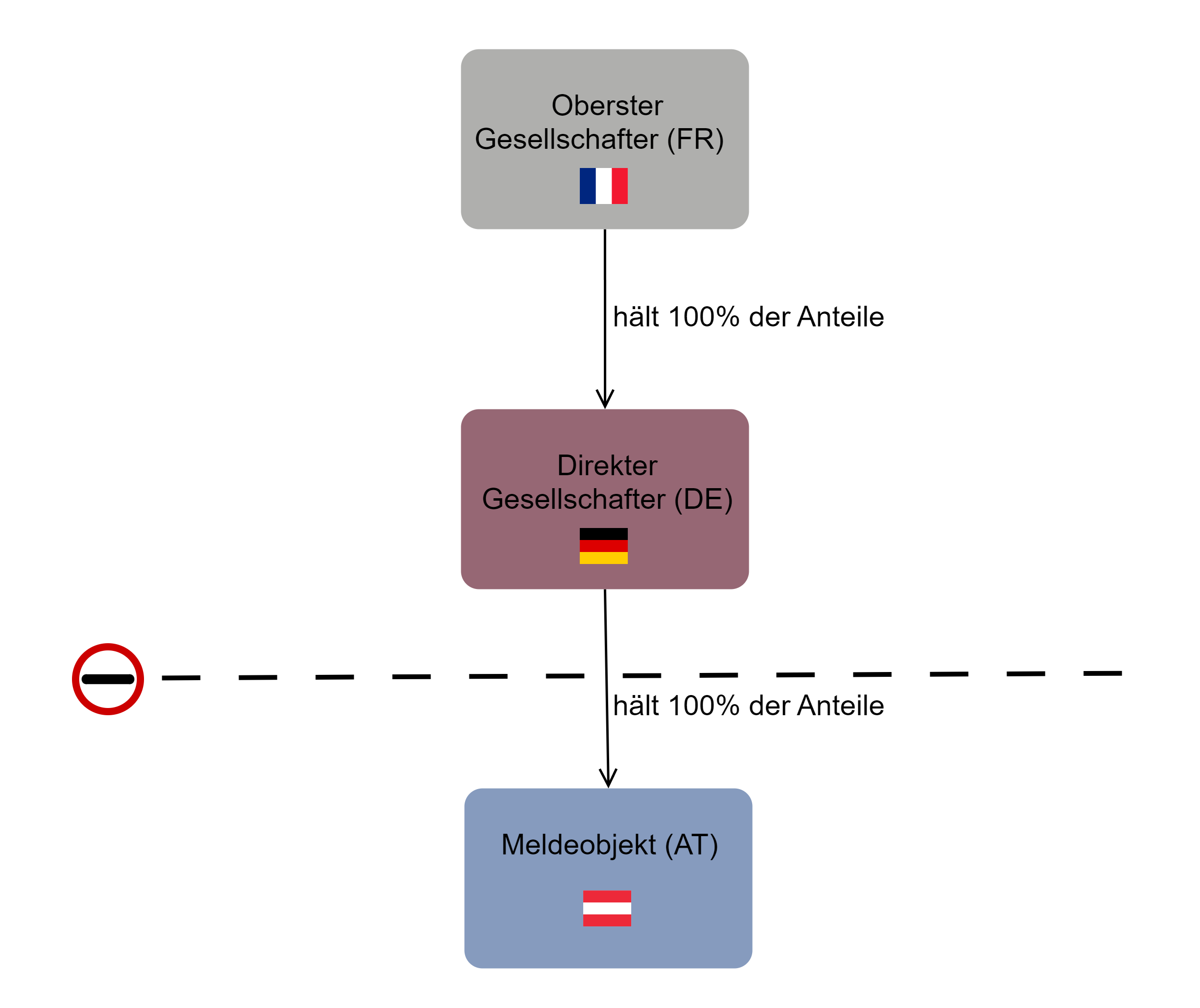

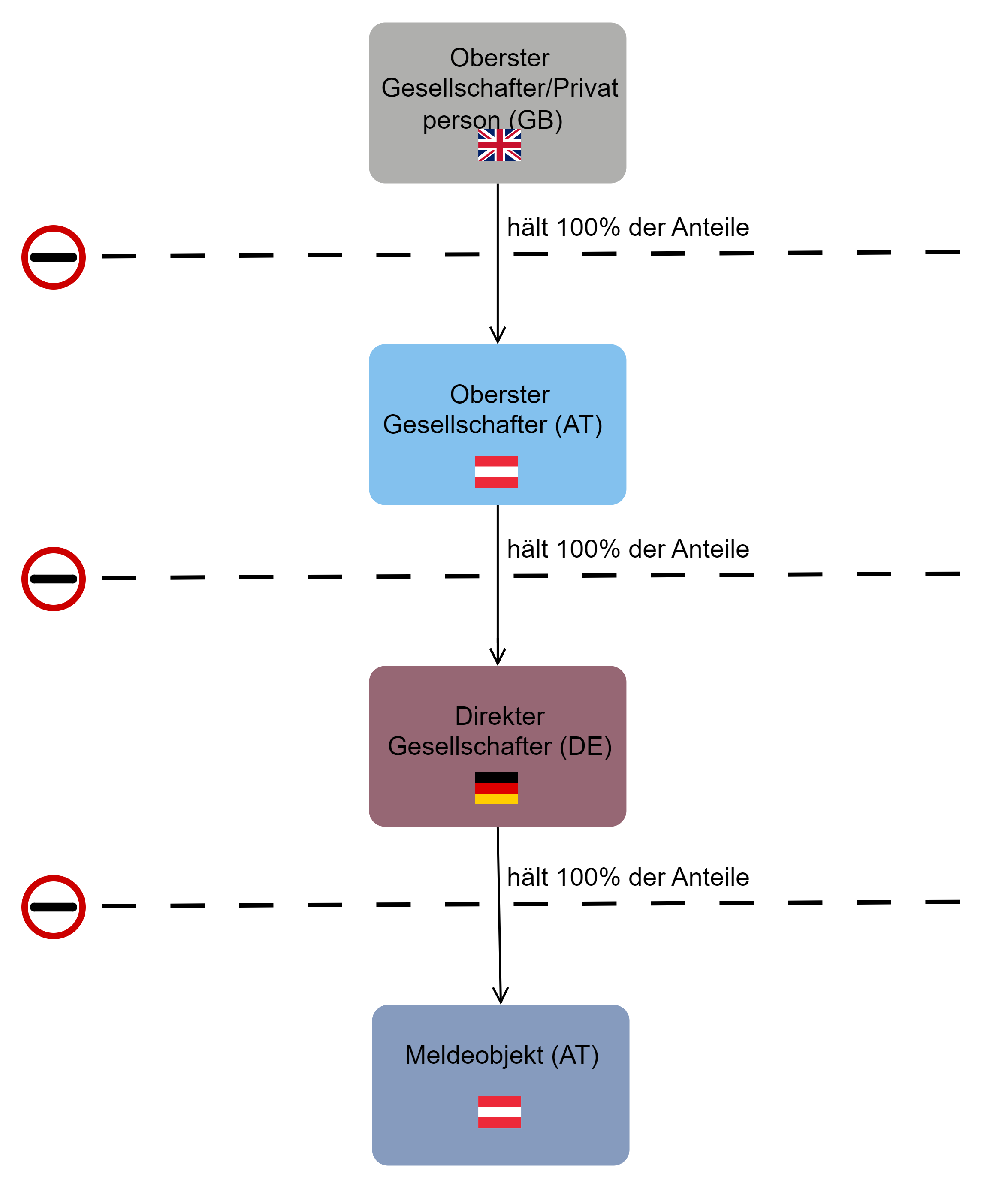

Beispiel 1: Ausländische Beherrschung und Sitzland der Konzernzentrale

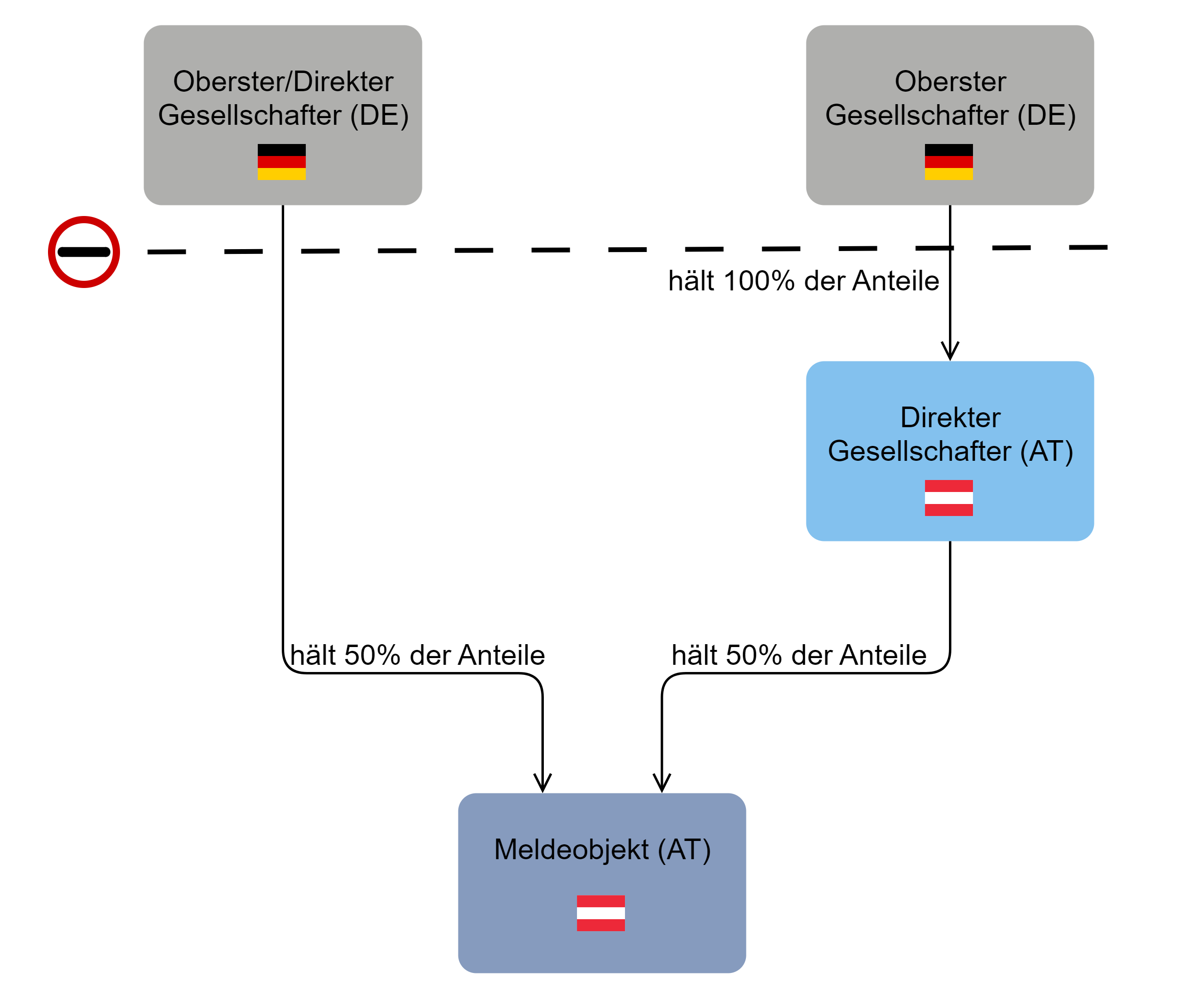

Beispiel 1 zeigt, dass die österreichische meldepflichtige Einheit mit einem Anteil von 100% von einer deutschen Gesellschaft direkt gehalten wird, welche wiederum zu 100% von einer französischen Gesellschaft gehalten wird.

In diesem Fall liegt ausländische Beherrschung vor, da der:die oberste ausländische Gesellschafter:in über jede zwischengeschaltete Einheit mehr als 50% der Anteile an der meldepflichtigen Einheit hält.

Als Sitzland der Konzernzentrale ist hierbei Frankreich (FR) anzugeben, da das Land des obersten Gesellschafters oder der obersten Gesellschafterin anzugeben ist.

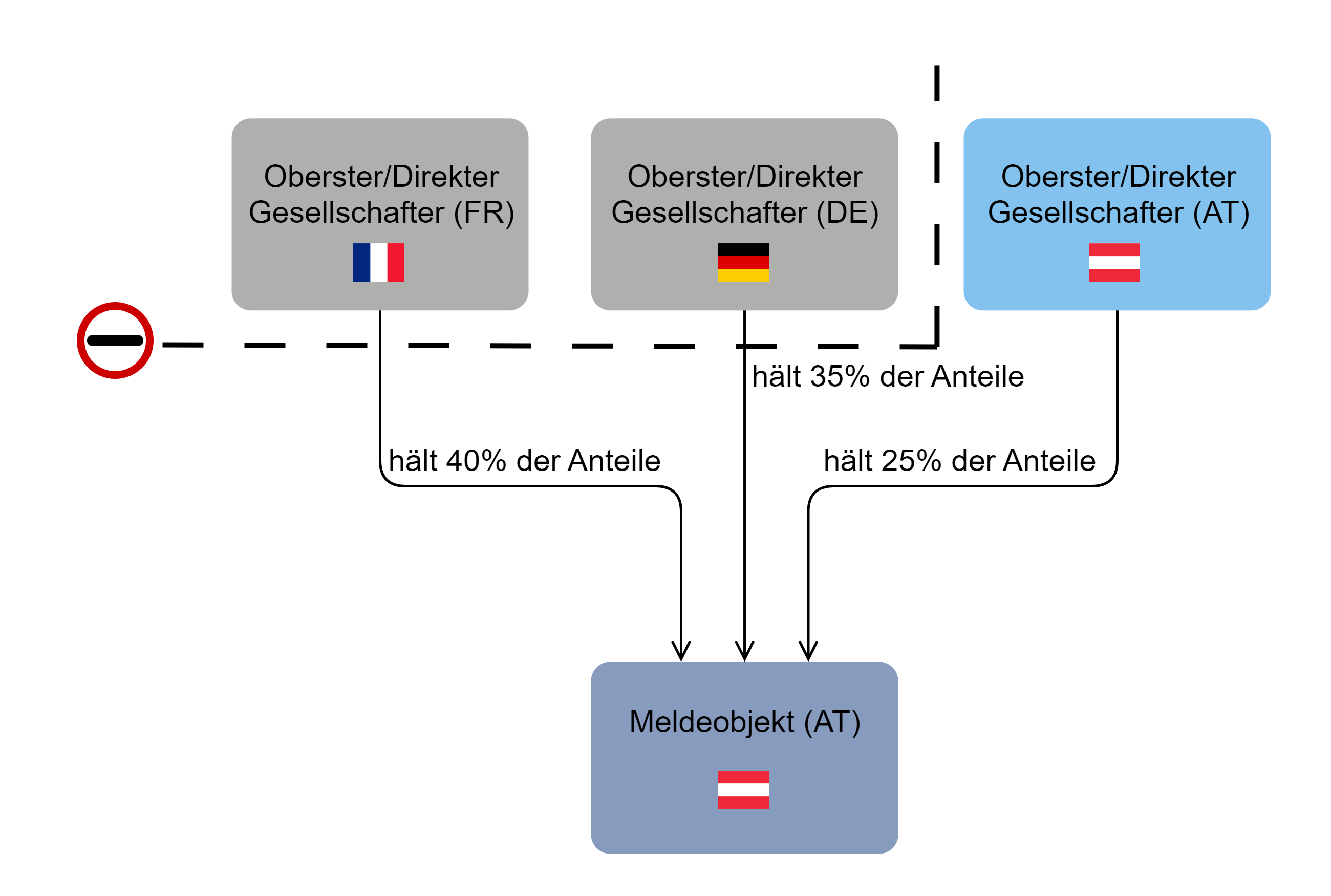

Beispiel 2: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 2 zeigt an, dass die Anteile an der österreichischen meldepflichtigen Einheit zu 40% von einer französischen, zu 35% von einer deutschen und zu 25% von einer österreichischen Gesellschaft gehalten werden.

In diesem Fall liegt ausländische Beherrschung vor, da in Summe mehr als 50% der Anteile von Gesellschaften im Ausland gehalten werden und über diesen Einheiten keine weiteren österreichischen Gesellschaften angesiedelt sind.

Als Sitzland der Konzernzentrale ist hierbei Frankreich (FR) anzugeben. Da die meldepflichtige Gesellschaft ausländisch beherrscht wird, jedoch kein:e Gesellschafter:in mehr als 50% der Anteile am Meldeobjekt hält, wird das Land herangezogen, aus dem der größte Anteil gehalten wird.

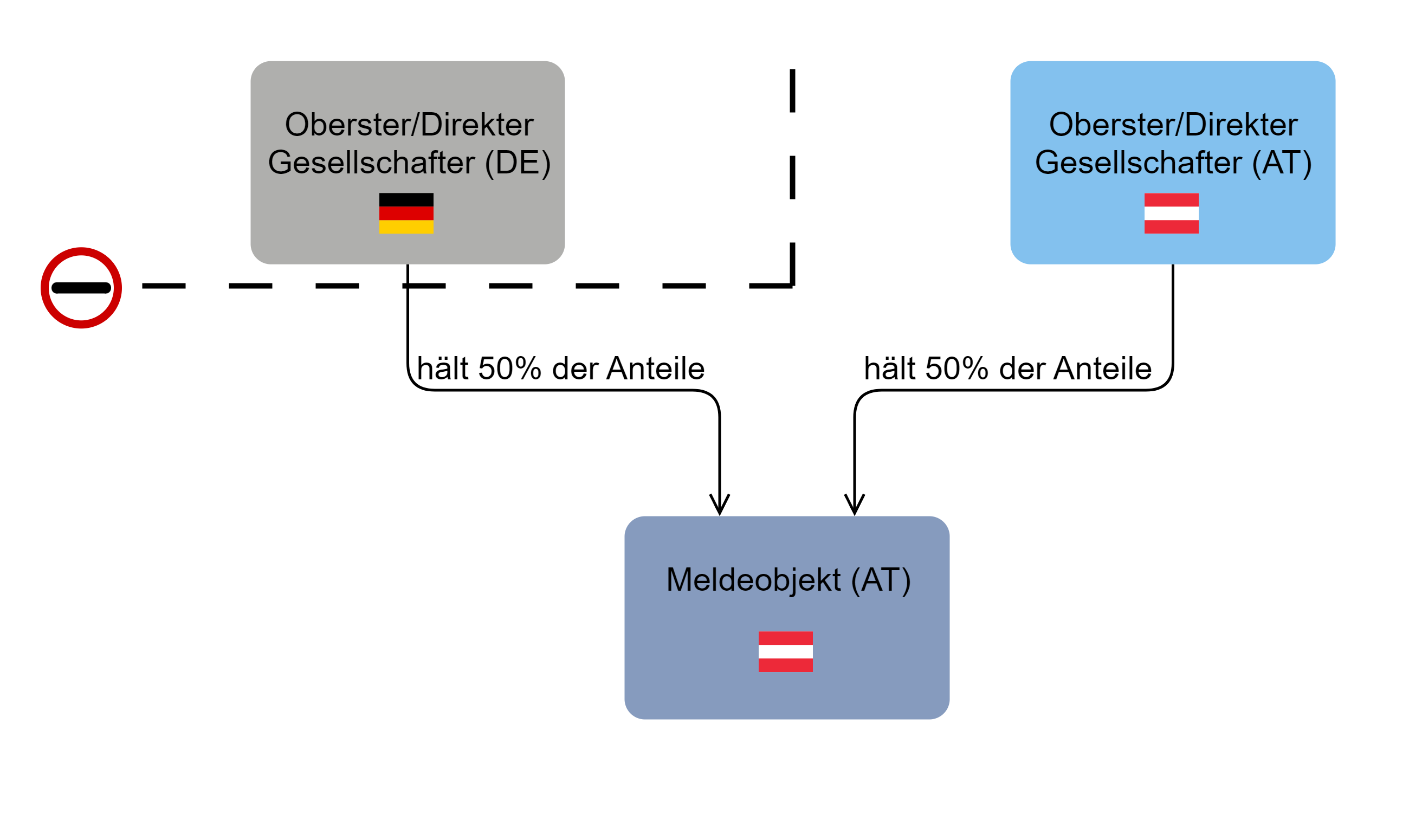

Beispiel 3: Ausländische Beherrschung und Sitzland der Konzernzentrale

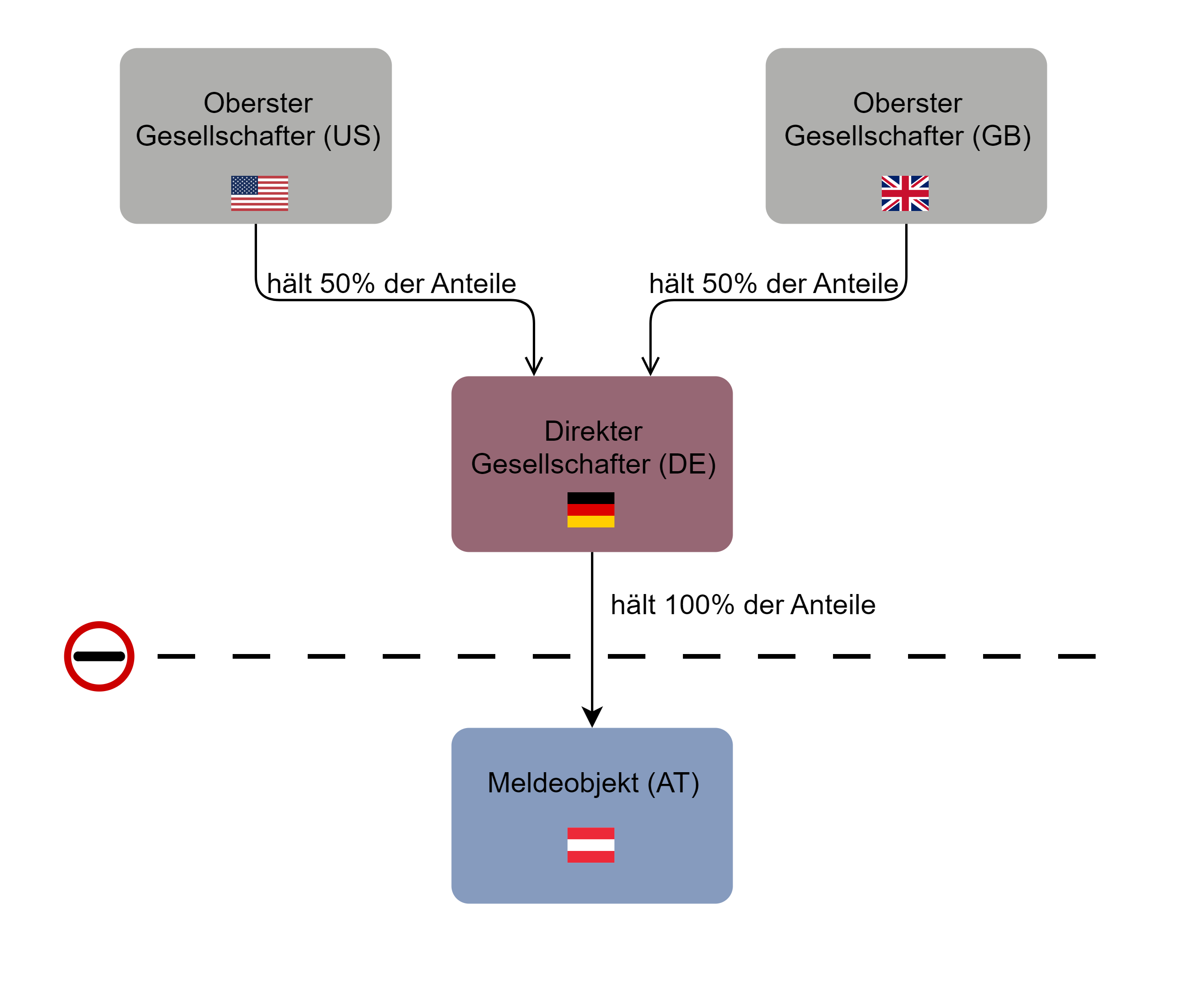

Beispiel 3 zeigt an, dass die Anteile an der österreichischen meldepflichtigen Einheit von einer österreichischen Gesellschaft und einer deutschen Gesellschaft zu jeweils 50% gehalten werden.

In diesem Fall liegt keine ausländische Beherrschung vor, da die ausländischen Gesellschafter:innnen direkt oder indirekt nicht mehr als 50% der Anteile an der meldepflichtigen Gesellschaft halten.

Als Sitzland der Konzernzentrale ist hierbei Österreich (AT) anzugeben, da keine ausländische Beherrschung vorliegt.

Beispiel 4: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 4 zeigt an, dass die österreichische meldepflichtige Einheit von einer österreichischen Gesellschaft und einer deutschen Gesellschaft zu jeweils 50% gehalten wird, wobei der:die österreichische direkte Gesellschafter:in wiederum von einer deutschen Gesellschaft beherrscht wird.

In diesem Fall liegt ausländische Beherrschung vor, da 50% der Anteile direkt und 50% indirekt von deutschen Gesellschaften gehalten werden. In Summe werden somit mehr als 50% der Anteile am Meldeobjekt von Gesellschaften im Ausland gehalten.

Als Sitzland der Konzernzentrale ist hierbei Deutschland (DE) anzugeben, da die deutschen Einheiten direkt und indirekt (als Letzteigentümer:innen) mehr als 50% der Anteile am Meldeobjekt halten.

Beispiel 5: Ausländische Beherrschung und Sitzland der Konzernzentrale

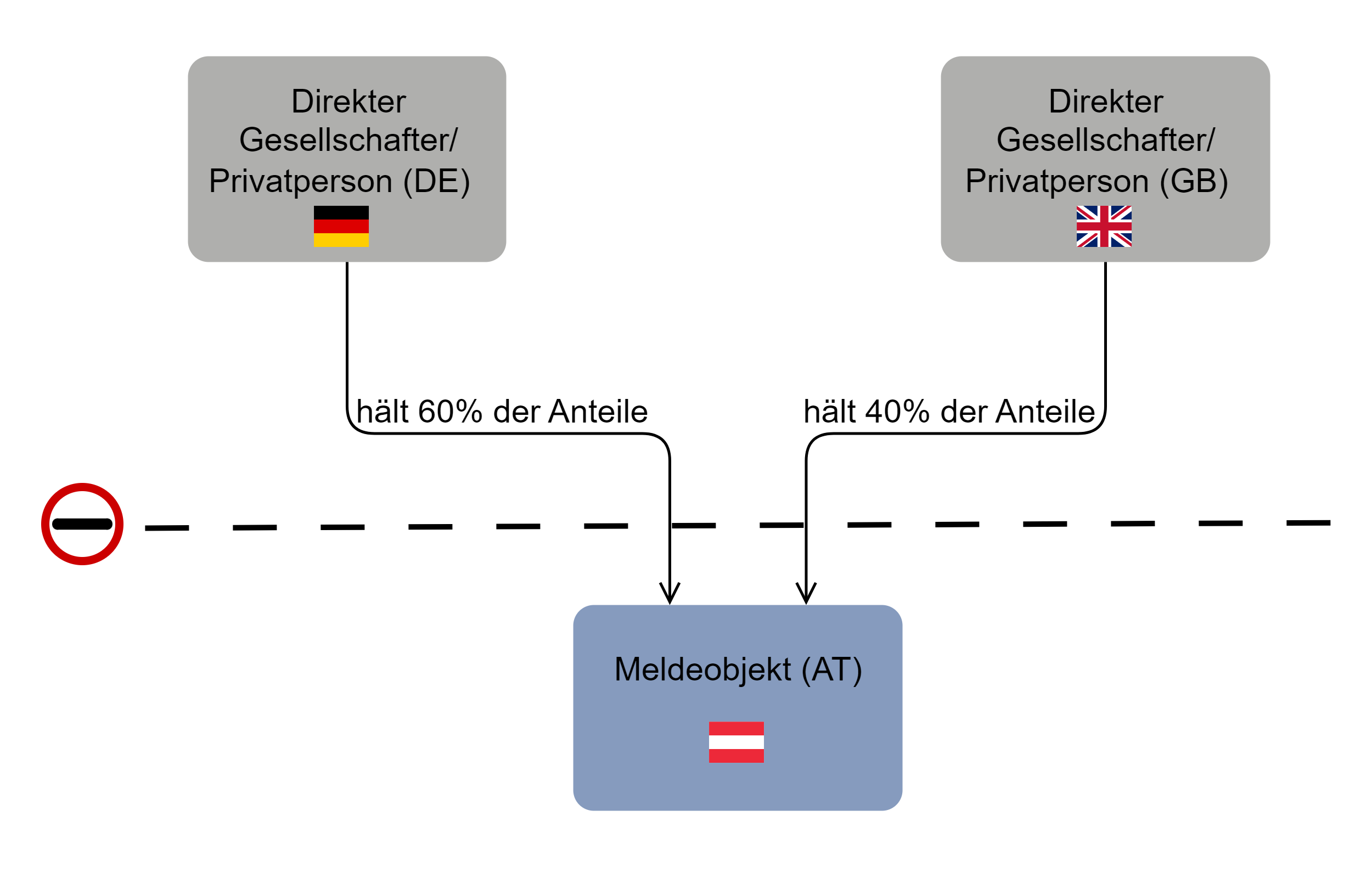

Beispiel 5 zeigt an, dass die österreichische meldepflichtige Einheit von einer deutschen Privatperson mit einem Anteil von 60% und einer britischen Privatperson mit einem Anteil von 40% gehalten wird.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% des Meldeobjektes direkt von im Ausland ansässigen Privatpersonen gehalten wird.

Als Sitzland der Konzernzentrale ist hierbei Deutschland (DE) anzugeben, da mehr als 50% der Anteile an der inländischen Einheit von einer deutschen Privatperson gehalten werden.

Beispiel 6: Ausländische Beherrschung und Sitzland der Konzernzentrale

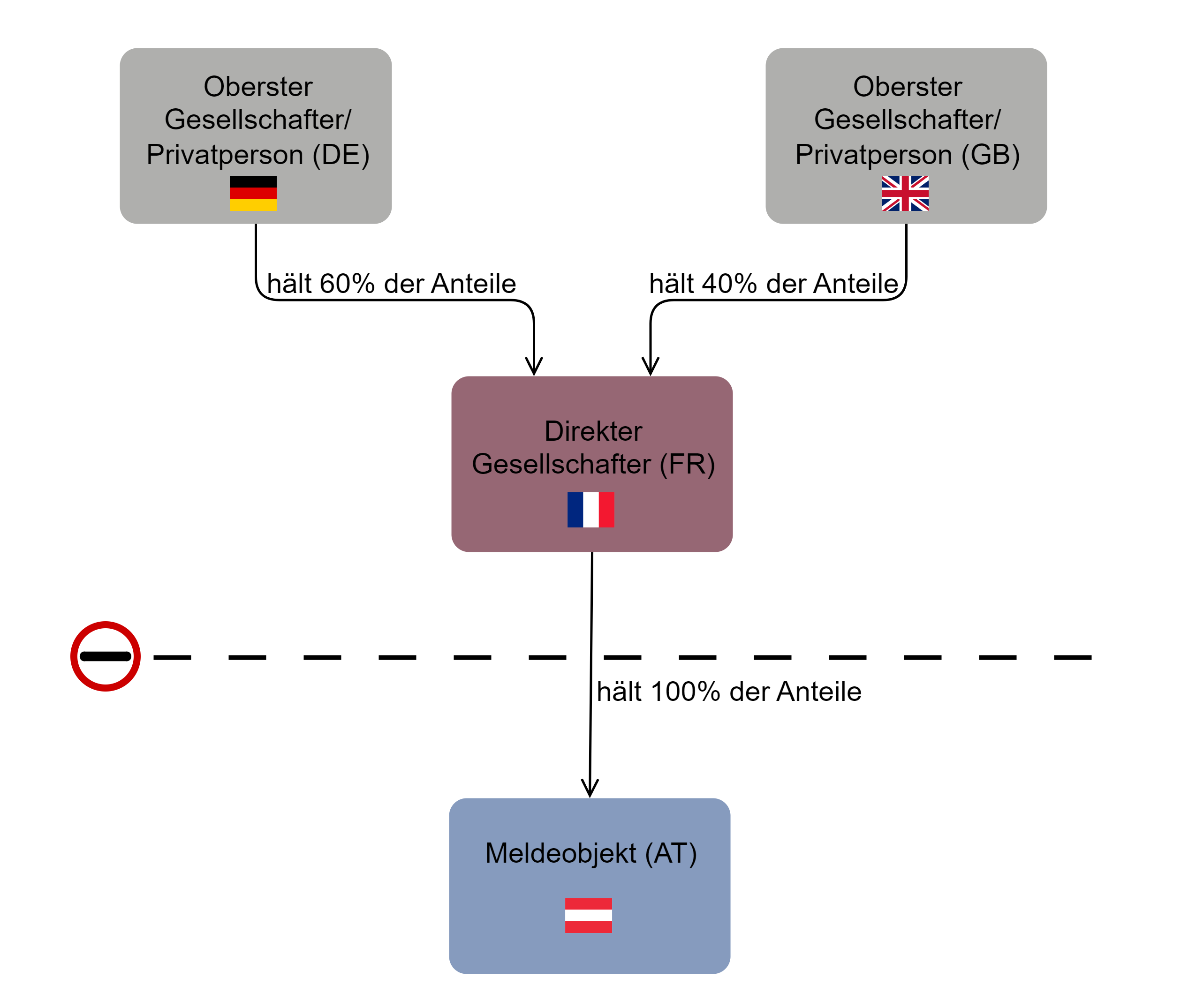

Beispiel 6 zeigt an, dass die österreichische meldepflichte Einheit direkt mit einem Anteil von 100% von einer französischen Gesellschaft gehalten wird, welche wiederum von einer deutschen Privatperson mit einem Anteil von 60% und einer britischen Privatperson mit einem Anteil von 40% gehalten wird.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% der Anteile aus dem Ausland gehalten werden.

Als Sitzland der Konzernzentrale ist hierbei Frankreich (FR) anzugeben, da das Land der obersten Privatpersonen nur herangezogen wird, wenn diese direkte Gesellschafter:innnen sind. In diesem Fall ist das Sitzland der obersten rechtlichen Einheit zu wählen, welche mehr als 50% der Anteile am Meldeobjekt hält, nämlich Frankreich.

Beispiel 7: Ausländische Beherrschung und Sitzland der Konzernzentrale

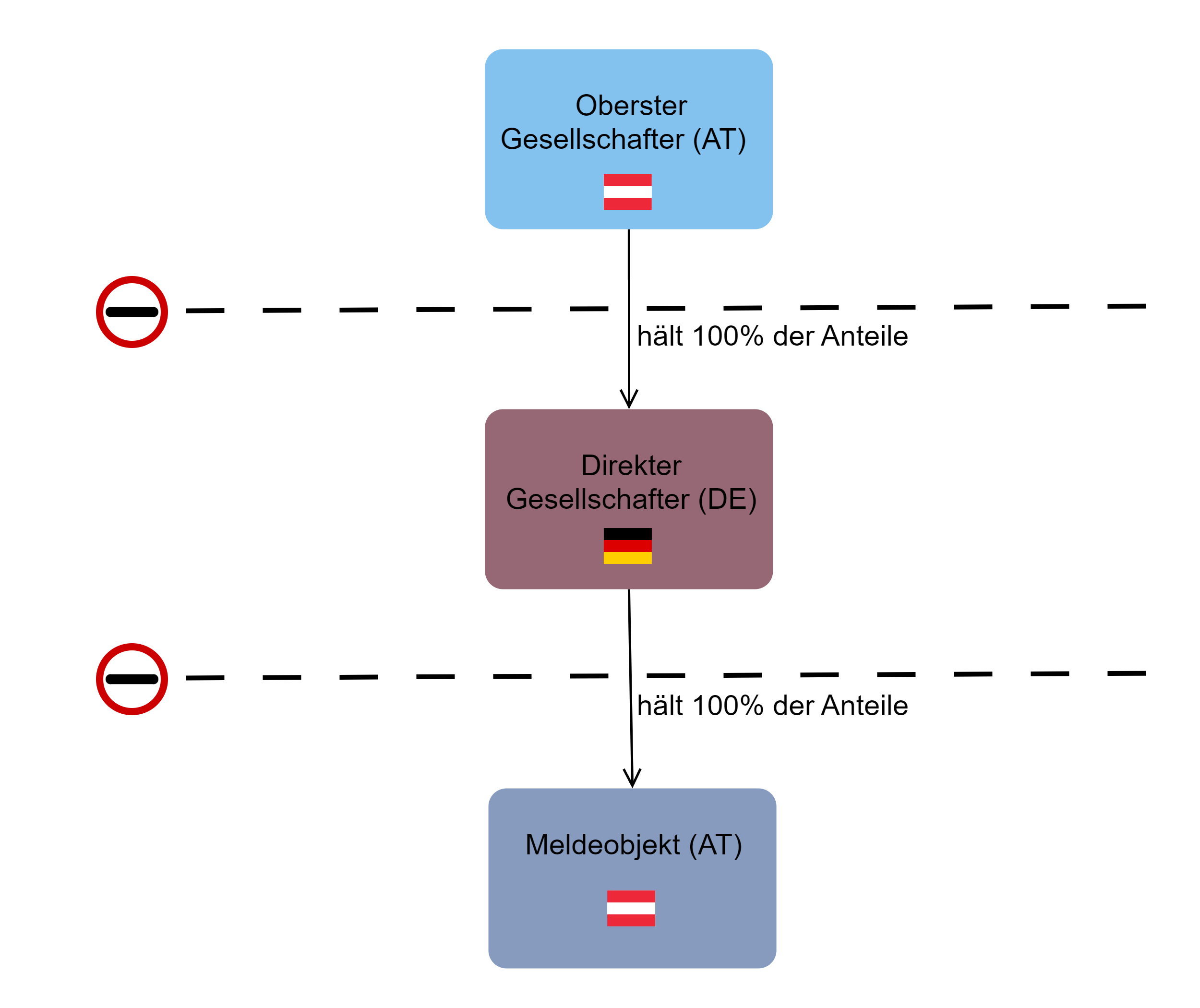

Beispiel 7 zeigt an, dass die österreichische meldepflichtige Einheit direkt mit einem Anteil von 100% von einem:einer deutschen Gesellschafter:in gehalten wird, welche:r wiederum von einer österreichischen Gesellschaft gehalten wird.

In diesem Fall liegt keine ausländische Beherrschung vor, da der:die oberste Gesellschafter:in eine österreichische Einheit ist.

Als Sitzland der Konzernzentrale ist hierbei Österreich (AT) anzugeben, da keine ausländische Beherrschung vorliegt.

Beispiel 8: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 8 zeigt an, dass die österreichische meldepflichtige Einheit direkt mit einem Anteil von 100% von einem:einer deutschen Gesellschafter:in gehalten wird, welche:r wiederum von einer österreichischen Gesellschaft gehalten wird. Die oberste Gesellschaft in Österreich wird wiederum mit einem Anteil von 100% von einer ausländischen Privatperson gehalten.

In diesem Fall liegt ausländische Beherrschung vor, da die oberste juristische Einheit in Österreich ansässig ist und mehr als 50% dieser Einheit direkt von im Ausland ansässigen Privatpersonen gehalten werden (siehe Beispiel 5).

Als Sitzland der Konzernzentrale ist hierbei Großbritannien (GB) anzugeben, da die oberste juristische Person eine Gesellschaft in Österreich ist und diese zu mehr als 50% von einer Person mit Sitzland in Großbritannien gehalten wird.

Achtung: Wenn die oberste juristische Einheit eine Gesellschaft im Ausland wäre, dann wäre das Sitzland der Konzernzentrale das Sitzland der juristischen Einheit und nicht das Sitzland der darüberstehenden Privatpersonen.

Beispiel 9: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 9 zeigt, dass die österreichische meldepflichtige Einheit mit einem Anteil von 100% von einer schweizer Gesellschaft direkt gehalten wird, welche wiederum von einer deutschen Gesellschaft gehalten und kontrolliert wird. Die Einheit in Deutschland wird von zwei ausländischen Einheiten aus unterschiedlichen Ländern mit einem Anteil von jeweils 50% gehalten.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% der Anteile aus dem Ausland kontrolliert werden.

Als Sitzland der Konzernzentrale ist Deutschland anzugeben, da in Deutschland die oberste Einheit, die Kontrolle auf das Meldeobjekt ausübt, ansässig ist. Die USA oder Großbritannien ist in diesem Fall nicht auszuwählen, da aus keinem dieser Länder mehr als 50% der Anteile an der oberen deutschen, kontrollierenden Gesellschaft, gehalten werden. Der:die obere Gesellschafter:in ist die letzte Instanz, die Kontrolle auf das Meldeobjekt ausübt.

Beispiel 10: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 10 zeigt, dass die österreichische meldepflichtige Einheit mit einem Anteil von 100% von einer deutschen Gesellschaft direkt gehalten wird, welche wiederum von einer US-amerikanischen und einer britischen Gesellschaft mit einem Anteil von jeweils 50% gehalten wird.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% der Anteile aus dem Ausland kontrolliert werden.

Als Sitzland der Konzernzentrale ist Deutschland anzugeben, da die oberste Einheit mit Kontrolle über das Meldeobjekt in Deutschland ansässig ist. Die USA oder Großbritannien ist nicht auszuwählen, da aus keinem dieser Länder mehr als 50% der Anteile an der oberen deutschen, kontrollierenden Gesellschaft, gehalten werden.

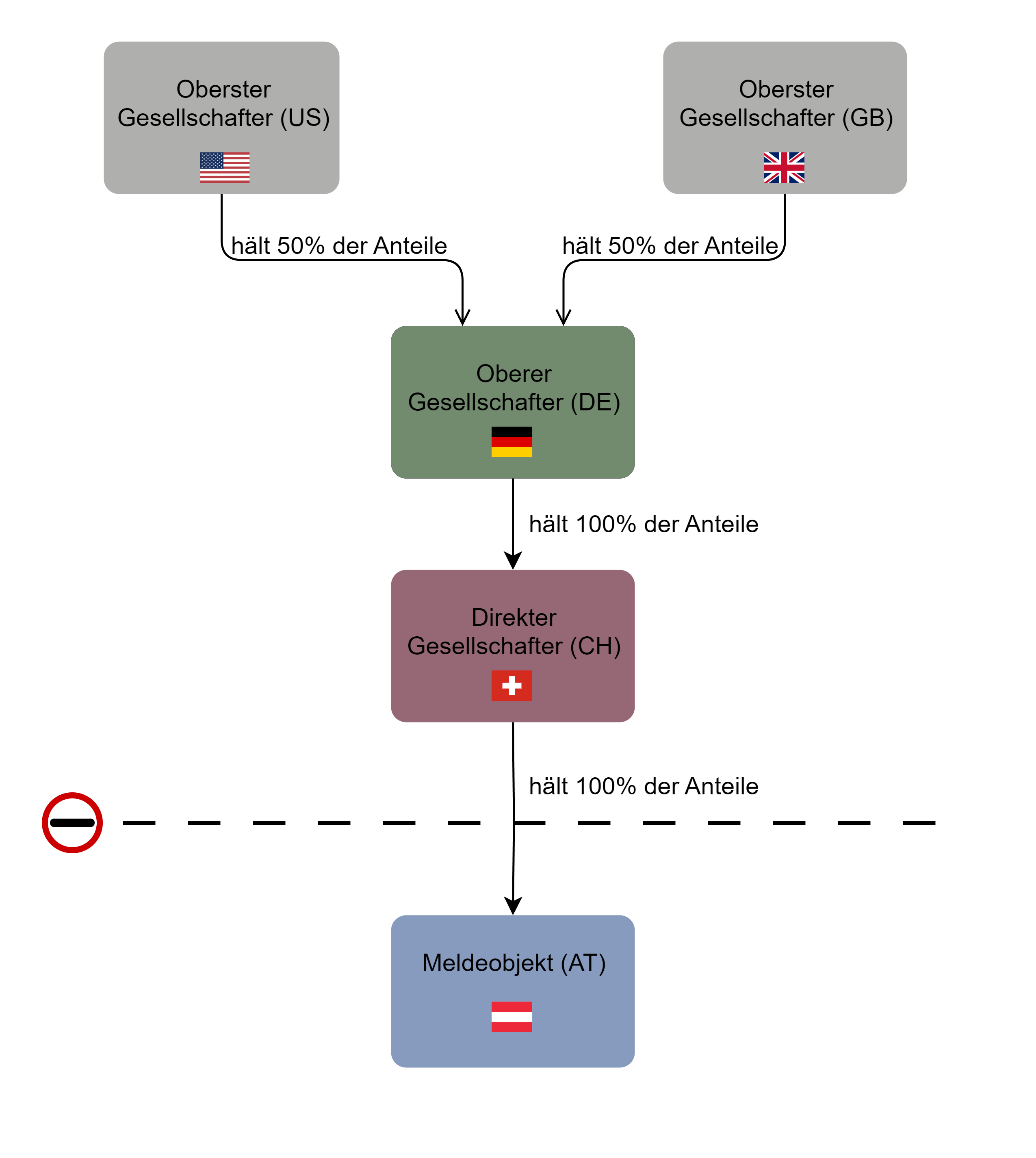

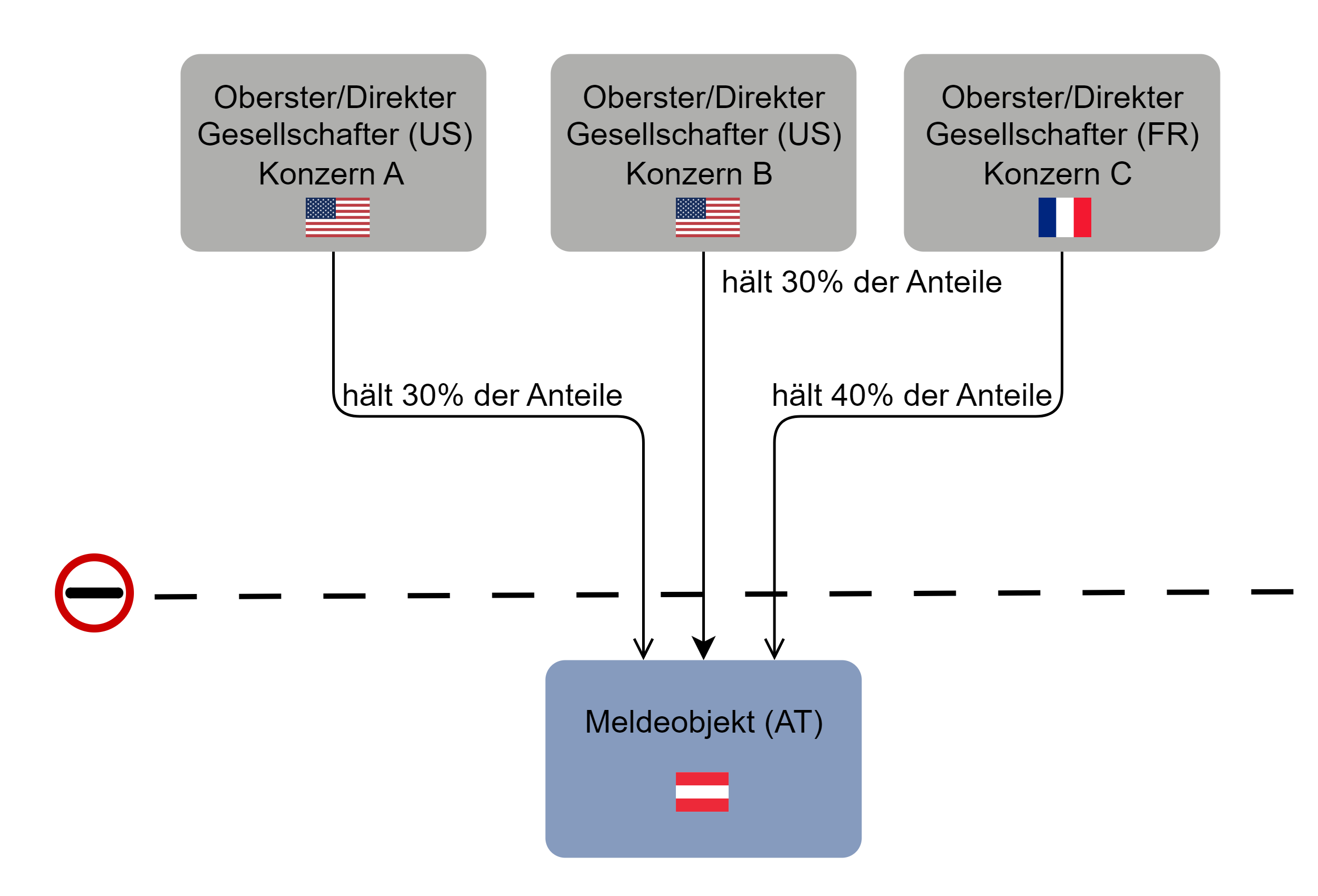

Beispiel 11: Ausländische Beherrschung und Sitzland der Konzernzentrale

Beispiel 11 zeigt, dass die österreichische meldepflichtige Einheit mit einem Anteil von 30% von einer US-amerikanischen Gesellschaft des Konzerns A, mit einem Anteil von 30% von einer US-amerikanischen Gesellschaft des Konzerns B und mit einem Anteil von 40% von einer französischen Gesellschaft des Konzerns C direkt gehalten wird. Die direkten Gesellschafter:innnen bilden in diesem Beispiel auch die obersten Gesellschafter:innnen ab.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% der Anteile aus dem Ausland kontrolliert werden.

Als Sitzland der Konzernzentrale ist die USA anzuführen, da mehr als 50% der Anteile von Gesellschaften aus der USA gehalten werden, auch wenn diese unterschiedlichen Konzernen angehören.

Beispiel 12: Ausländische Beherrschung und Sitzland der Konzernzentrale

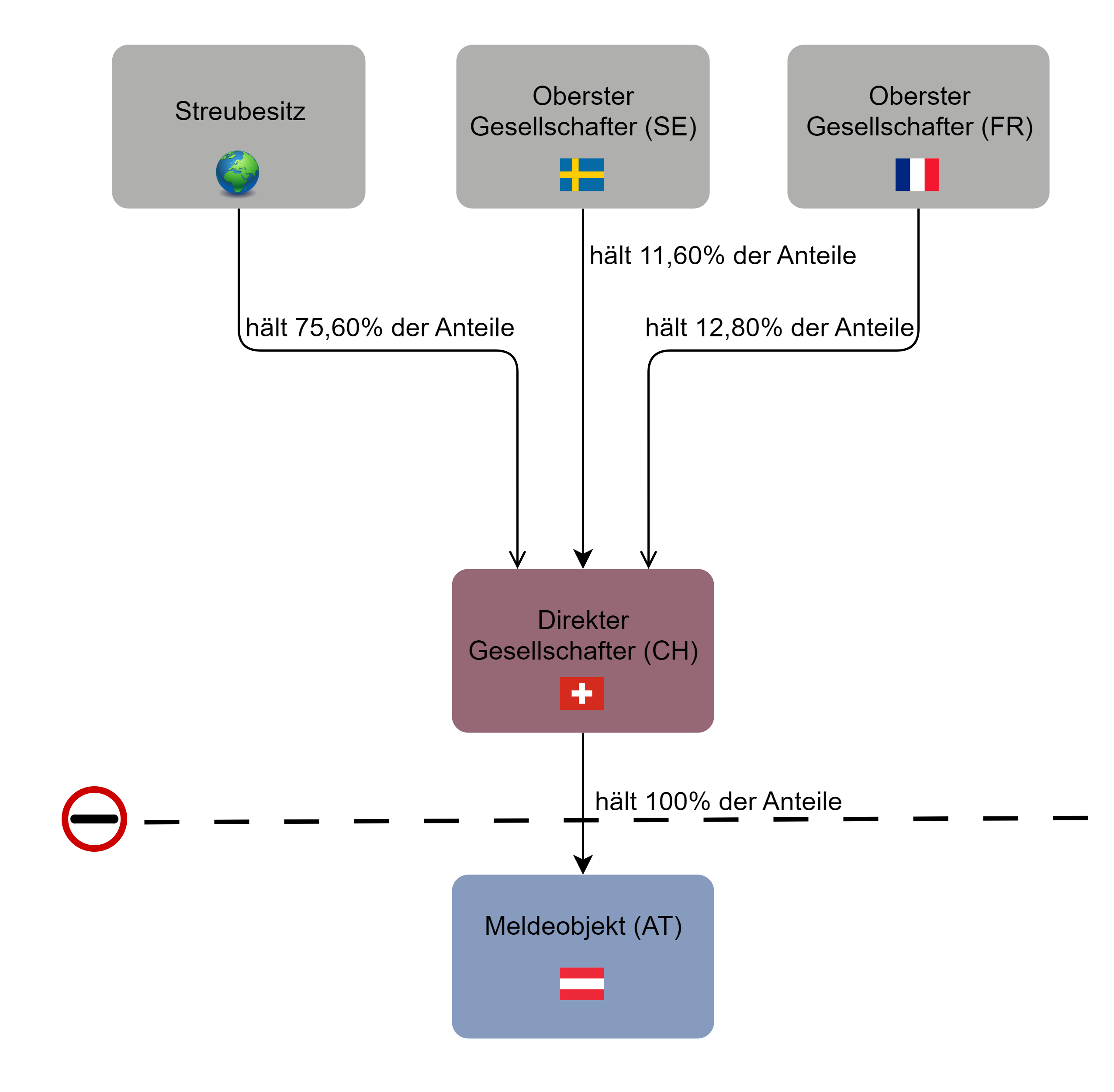

Beispiel 12 zeigt, dass die österreichische meldepflichtige Einheit mit einem Anteil von 100% von einer schweizer Gesellschaft direkt gehalten wird, welche wiederum von vielen weiteren Gesellschafter:innnen gehalten wird. Hierbei sind die größten Gesellschafter:innnen aus Schweden mit einem Anteil von 11,60% und Frankreich mit einem Anteil von 12,80%. Die weiteren Anteile in Höhe von 75,60% werden im Streubesitz gehalten.

In diesem Fall liegt ausländische Beherrschung vor, da mehr als 50% der Anteile aus dem Ausland kontrolliert werden.

Als Sitzland der Konzernzentrale ist die Schweiz anzugeben, da die schweizer Gesellschaft nicht mehrheitlich von juristischen oder natürlichen Personen aus einem Land kontrolliert wird. Für die Eigentümer:innen des Streubesitzes kann keine Zuordnung eines Sitzlandes getroffen werden. In diesem Fall kann daher nicht eruiert werden, ob mehr als 50% der Anteile and der schweizer Gesellschaft aus dem gleichen Land gehalten werden.

Beispiel: Grenzübertrittsident

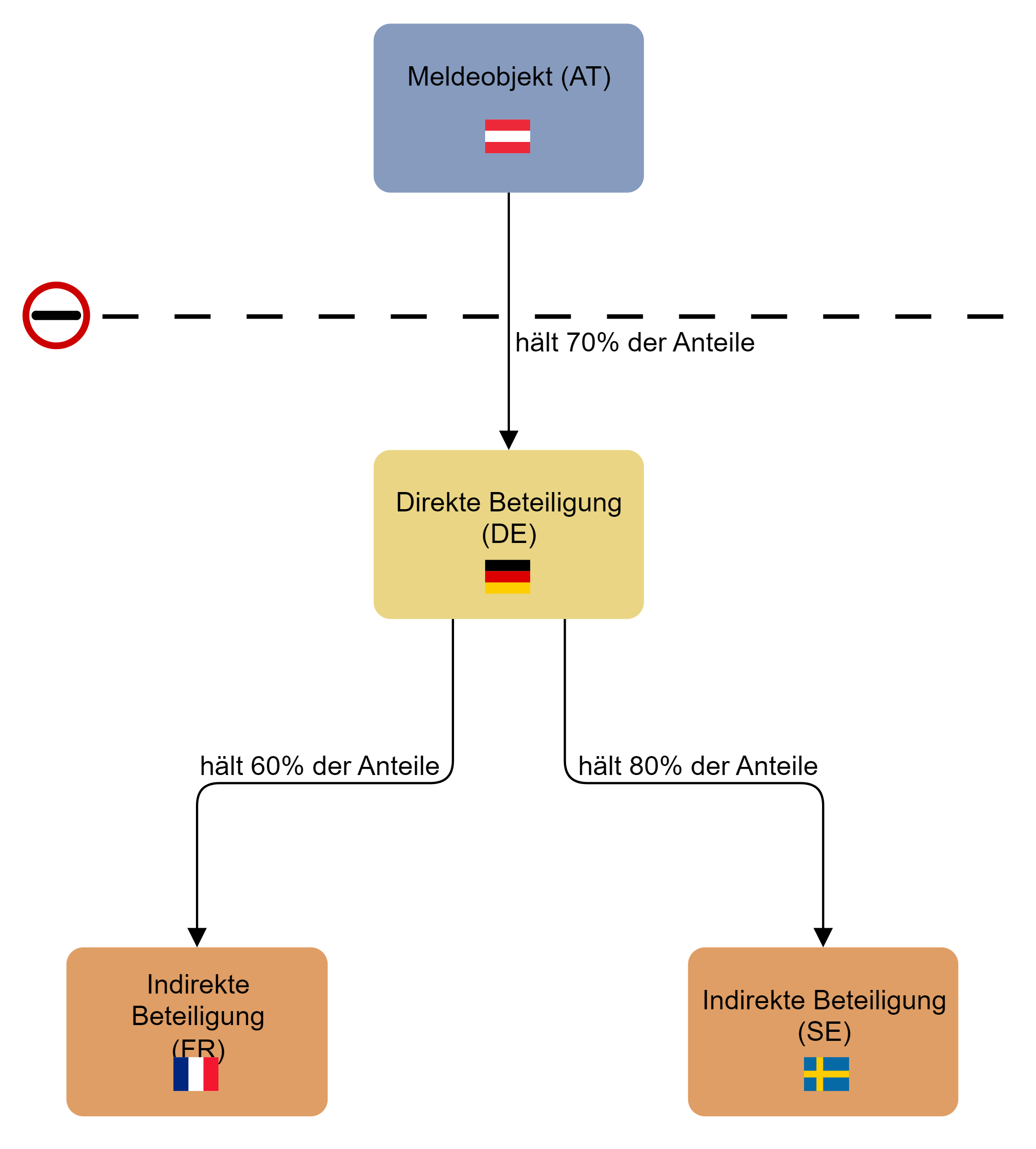

Die meldepflichtige Einheit (Meldeobjekt) hält 70% der Anteile einer direkten Beteiligung in Deutschland. Diese Beteiligung hält 60% der Anteile an einer Beteiligung in Frankreich und 80% der Anteile einer Beteiligung in Schweden. Die schwedische Beteiligung hält selbst 100% an einer Beteiligung in Griechenland. Aus Sicht der meldepflichtigen österreichischen Einheit handelt es sich bei den Gesellschaften in Frankreich, Schweden und Griechenland um indirekte beherrschte Beteiligungen.

Da alle drei indirekten beherrschten Beteiligungen über die direkte Beteiligung in Deutschland gehalten werden, ist bei allen drei indirekten beherrschten als Grenzübertrittsident die Beteiligung in Deutschland anzugeben.

.png?cb=7068ba27cf7a05354317fd31f440f5a8)

Beispiel: Berechnung des gewichteten Durchschnitts

Die meldepflichtige Einheit (Meldeobjekt) hält 70% der Anteile einer direkten Beteiligung in Deutschland. Diese Beteiligung hält 60% der Anteile an einer Beteiligung in Frankreich und 80% der Anteile einer Beteiligung in Schweden. Aus Sicht der meldepflichtigen österreichischen Einheit handelt es sich bei den Gesellschaften in Frankreich und Schweden um indirekte Beteiligungen.

Der durchgewichtete Anteil an den indirekten Beteiligungen wird folgendermaßen berechnet:

(Anteil des Meldeobjekts an der direkten Beteiligung) * (Anteil der direkten Beteiligung an der indirekten Beteiligung) = durchgewichteter Anteil

-

Französische indirekte Beteiligung: 0,7 x 0,6 = 0,42

-

Schwedische indirekte Beteiligung: 0,7 x 0,8 = 0,56

Die französische indirekte Beteiligung wird mit einem durchgewichteten Anteil von 42% von der meldepflichtigen Einheit gehalten. Die schwedische indirekte Beteiligung weist einen durchgewichteten Anteil von 56% auf.

Pflichtfelder

Hier findet sich eine Auflistung der Pflichtfelder basierend auf der Auswahl der Ident- und Beziehungsobjektart. Im untenstehenden PDF-Dokument sind alle Pflichtfelder je Objektart und Beziehungsart aufgelistet. Bitte beachten Sie, dass je nach Objektart (z.B.: Unternehmen, Zweigniederlassung oder natürliche Person) und Beziehungsart (z.B.: DI-Gesellschafter:in aktiv oder DI-Schwesternbeziehung) unterschiedliche Pflichtfelder zu befüllen sind.

Felder, die nur bei der Auswahl bestimmter Geschäftsfälle Pflichtfelder sind oder die freiwillig übermittelt werden können, sind mit (x) dargestellt

Stammdaten zu den Erhebungen AWWPI, AWWPA

Die Stammdaten zu den Erhebungen Erhebung AWWPI: Wertpapierdepots Inland und Erhebung AWWPA: Wertpapierdepots Ausland, Eigenverwahrung und Kryptoanlagen sind in der Applikation MeldeWeb hochzuladen (Anleitung Meldungsupload).

Beschreibung der Datenfelder und deren Ausprägungen

Wertpapierattribute

Die zu meldenden Datenfelder (II.1 bis II.19) und deren Ausprägungen sind in der DV Schnittstellen- und fachliche Beschreibung der IWP-Meldung V 1.6.pdf beschrieben.

IWP-Schaubild

|

Wertpapierattribute |

Konzeptcode |

|---|---|

|

II.1 Interne Wertpapier-Kennnummer |

WK |

|

II.2 Aktionskennzeichen |

AKTIONKZ |

|

II.3. Gattung |

GATTUNG |

|

II.4 Wertpapier-Bezeichnung |

BEZEICHNUNG |

|

II.5 Nominale-/Stück-Kennzeichen |

NOMINALEKZ |

|

II.6 Emittenten-Identnummer |

EMITIN |

|

II.7 Nominalwährung |

NOMINALEWAEHRUNG |

|

II.8 Laufzeit-Beginn |

LAUFZEITVON |

|

II.9 Laufzeit-Ende |

LAUFZEITBIS |

|

II.10 Emissionskurs |

EMISSIONSKURS |

|

II.11 Tilgungskurs |

TILGUNGSKURS |

|

II.12 Umlaufendes Volumen |

UMLAUFVOLUMEN |

|

II.13 Nominalzinssatz |

NOMINALZINSSATZ |

|

II.14 Kupon Periodizität |

KUPONPERIOD |

|

II.15 Kupon Art |

KUPONART |

|

II.16 Dividenden-Höhe |

DIVIDENDE |

|

II.17 Kupon/Dividende Monat |

KUPONDIVMONAT |

|

II.18 Konzernfinanzierungs-Kennzeichen |

FINANZKZ |

|

II.19 Gläubiger:innen-Identnummer |

GLAEUBIN |

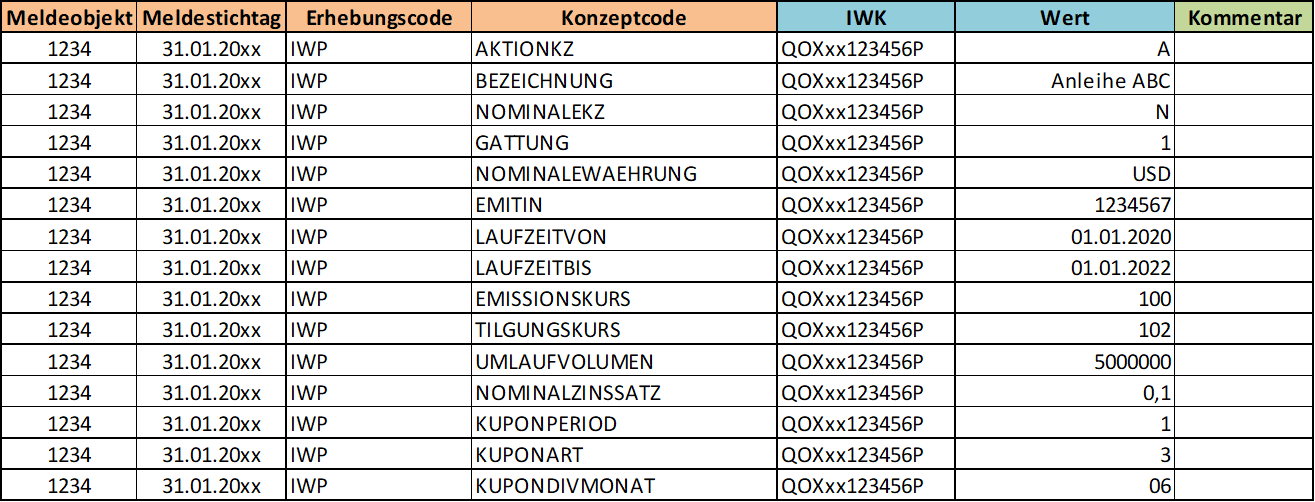

Meldebeispiel 1: Änderung einer Anleihe

Beispiel_IWP_Anleihe_Änderung.xlsx

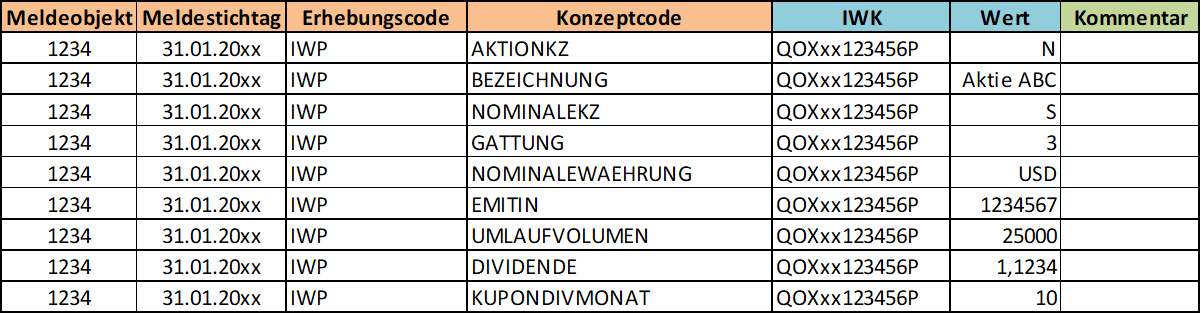

Meldebeispiel 2: Neuanlage einer Aktie

Beispiel_IWP_Aktie_Neuanlage.xlsx

Qualitätsanforderungen

-

Die Stammdaten müssen zeitgerecht vor Meldungsübermittlung in der Applikation MeldeWeb korrekt sein und bestätigt werden.

-

Da die Meldungsübermittlung erst nach Verarbeitung der Stammdaten möglich ist, liegt eine zeitgerechte Übermittlung der Stammdaten vor, wenn die Meldungsübermittlung innerhalb der Meldefrist möglich ist bzw. stattfindet.

-

Die OeNB überprüft die Stammdaten und kommt bei etwaigen Fragen auf die Meldenden zu. Diese sind umgehend zu beantworten.

Siehe weiters: Allgemeine Bestimmungen.